個人住民税の特別徴収「納期の特例」 ― 従業員10人未満なら年2回納付に。6月通知書到着前に申請を

6月から始まる個人住民税の特別徴収は通常毎月10日納付ですが、給与所得者が常時10人未満の事業者は申請により「半年に1回」の納付に切り替えられます(地方税法第321条の5の2、第328条の5第3項)。源泉所得税の納期の特例と同趣旨ですが、住民税のほうはあまり知られていません。5人ほどの会社こそ事務負担とキャッシュフロー両面でメリットが大きい制度です。

毎年6月、各市区町村から事業者宛に「特別徴収税額決定通知書」が届きます。これを受け取った企業は、従業員の給与から個人住民税を毎月天引きし、原則として 翌月10日まで に市区町村へ納付しなければなりません。しかし、実は「年に2回」だけの納付に切り替えられる制度があるのをご存知でしょうか。

本記事では、源泉所得税の納期の特例(所得税法第216条)と並んで知られざる節制度である 個人住民税の特別徴収における「納期の特例」(地方税法第321条の5の2/第328条の5第3項)について、特に従業員5〜9人規模の中小企業に向けて整理します。

1. 「納期の特例」とは何か

地方税法第321条の5の2の規定により、給与の支払を受ける者が 常時10人未満 である事業者(特別徴収義務者)は、市区町村長の承認を受けて、毎月の納期を年2回にまとめることができます。

- 6月分から11月分の住民税 ― 12月10日まで に納付

- 12月分から翌年5月分の住民税 ― 翌年6月10日まで に納付

これは源泉所得税の納期の特例(所得税法第216条 ― 1〜6月分を7月10日、7〜12月分を翌年1月20日に納付)と趣旨が完全に同じ制度です。源泉所得税の特例はよく知られていますが、住民税側の特例は 同じ条件で適用できることが意外と知られていません。

2. 5人ほどの会社こそ恩恵が大きい理由

常時10人未満が要件のため、社員5人前後の中小企業はまさに直撃で恩恵を受けられます。

2-1. 事務負担の軽減

毎月の納付書作成・銀行窓口・電子納税を年12回から年2回に圧縮できます。経理担当者が兼任の小規模企業ほど、この削減効果は大きくなります。

2-2. キャッシュフロー改善

納付までの期間が長くなる分、預り金として手元に滞留する期間も延びます。本来の納付資金として確保しておく前提ですが、繁忙期・閑散期のキャッシュフロー設計に余裕が生まれます。

2-3. 納付漏れリスクの低減

毎月の納期管理から半年に1回に変わるため、納期失念による延滞金(年14.6%)の発生リスクも下がります。

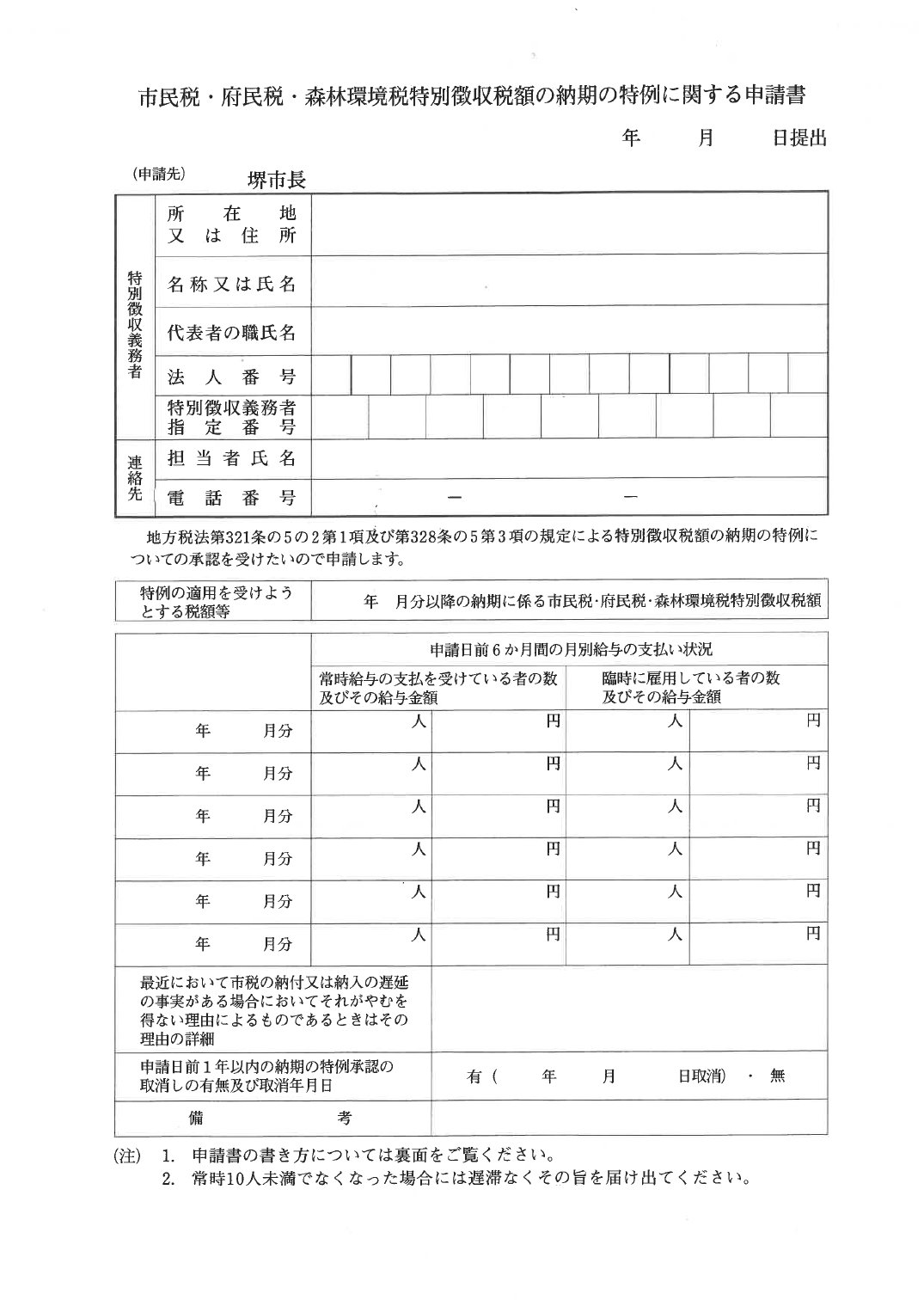

3. 申請手続き ― 堺市の様式を例に

申請は事業所所在地の市区町村に「市民税・府民税・森林環境税特別徴収税額の納期の特例に関する申請書」を提出します。堺市の様式は次のとおりです。

記載項目はシンプルで、

- 特別徴収義務者の基本情報(所在地・名称・代表者・法人番号・指定番号)

- 連絡先(担当者氏名・電話番号)

- 適用を受けたい税額の起算月

- 申請日前6か月間の月別給与支払い状況(常時・臨時の人数と金額)

- 直近1年以内の納付遅延・特例承認取消しの有無

が主な記載事項です。お住まいの市区町村でも同様の様式が用意されています。

4. 注意点 ― 適用後の取扱い

- 承認は申請月の翌月の納期分から 適用されます。さかのぼっての適用はできません

- 申請後、市区町村長から 不承認の通知が2か月以内に無い ときは承認されたものとみなされます

- 常時10人未満でなくなった場合 は遅滞なく市区町村に届け出る必要があります(届出を怠ると過去の納期にさかのぼって毎月納付の義務が生じる場合があります)

- 1年以内に納期遅延がある場合は承認が取り消されることがあります

- 「常時10人未満」のカウントは、給与の支払を受ける者の数(パート・アルバイトを含む)。臨時雇用者は対象外

5. 源泉所得税の納期特例とセットで検討するのが最強

源泉所得税の納期特例(所得税法第216条)はご存知の方も多いと思いますが、これと住民税側の納期特例を 両方併用 することで、年24回(所得税12回+住民税12回)の納付業務が 年4回(所得税2回+住民税2回)まで圧縮できます。

5人ほどの会社で経理を兼任されている経営者・人事担当者の方は、6月の特別徴収税額決定通知書が届く今こそ、両特例の併用を検討する絶好のタイミングです。

当事務所では、堺市・大阪市をはじめ近隣エリアの中小企業様の経理サポートを行っており、申請書の作成や提出代行についてもご相談を承っております。「うちはまだ毎月納付している」という事業者様、ぜひ一度ご検討ください。